ความเชื่อมั่น ผู้ประกอบการค้าปลีกสินค้าและบริการ

เดือน มี.ค.64 อยู่ในเกณฑ์ดีขึ้น ต่อเนื่องเป็นเดือนที่ 2 ของปี

ปัจจัยหลัก จากการส่งเสริมการขายของร้านค้าที่เข้มข้น

รวมถึงการแพร่ระบาดระลอกใหม่ที่คลี่คลาย

นาย ฉัตรชัย ตวงรัตนพันธ์ รักษาการผู้อำนวยการสมาคมผู้ค้าปลีกไทย กล่าวว่า สมาคมผู้ค้าปลีกไทยร่วมกับธนาคารแห่งประเทศไทย ได้ทำการสำรวจความเชื่อมั่นผู้ค้าปลีกไทย (TRA Retailer Sentiment Index) ในทุกภาคส่วนของค้าปลีกสินค้าและค้าปลีกบริการทุกๆ เดือนโดยครั้งนี้เดือนมีนาคมเป็นการสำรวจทางออนไลน์ระหว่างวันที่ 15-24 มีนาคม 2564 มีผู้ร่วมตอบแบบสอบถามประกอบด้วยร้านค้าปลีกสินค้าทั่วประเทศ ซึ่งมีช่องทางจำหน่ายรวมกันกว่า 23,000 แห่ง และร้านค้าปลีกบริการภัตตาคารร้านอาหาร ที่มีช่องทางบริการกว่า 6,000 แห่ง

ผลสำรวจในเดือนมีนาคม 2564 พบว่า ในภาพรวมความเชื่อมั่นผู้ประกอบการค้าปลีกปรับดีขึ้นต่อเนื่องจากเดือนก่อน จากการส่งเสริมการขายของร้านค้า และกระแสการแพร่ระบาดบรรเทาลง

สำหรับปัจจัยที่เสริมความเชื่อมั่นผู้ประกอบการในอีก 3 เดือนข้างหน้ามากที่สุด ได้แก่ มาตรการการควบคุมการระบาดของ Covid-19 ที่เข้มข้น และการเร่งฉีดวัคซีนให้ทั่วถึงเพื่อเตรียมพร้อมเปิดประเทศรับนักท่องเที่ยว ส่วนปัจจัยที่ฉุดความเชื่อมั่นผู้ประกอบการในอีก 3 เดือนข้างหน้า ได้แก่ สถานการณ์การเมืองในประเทศ

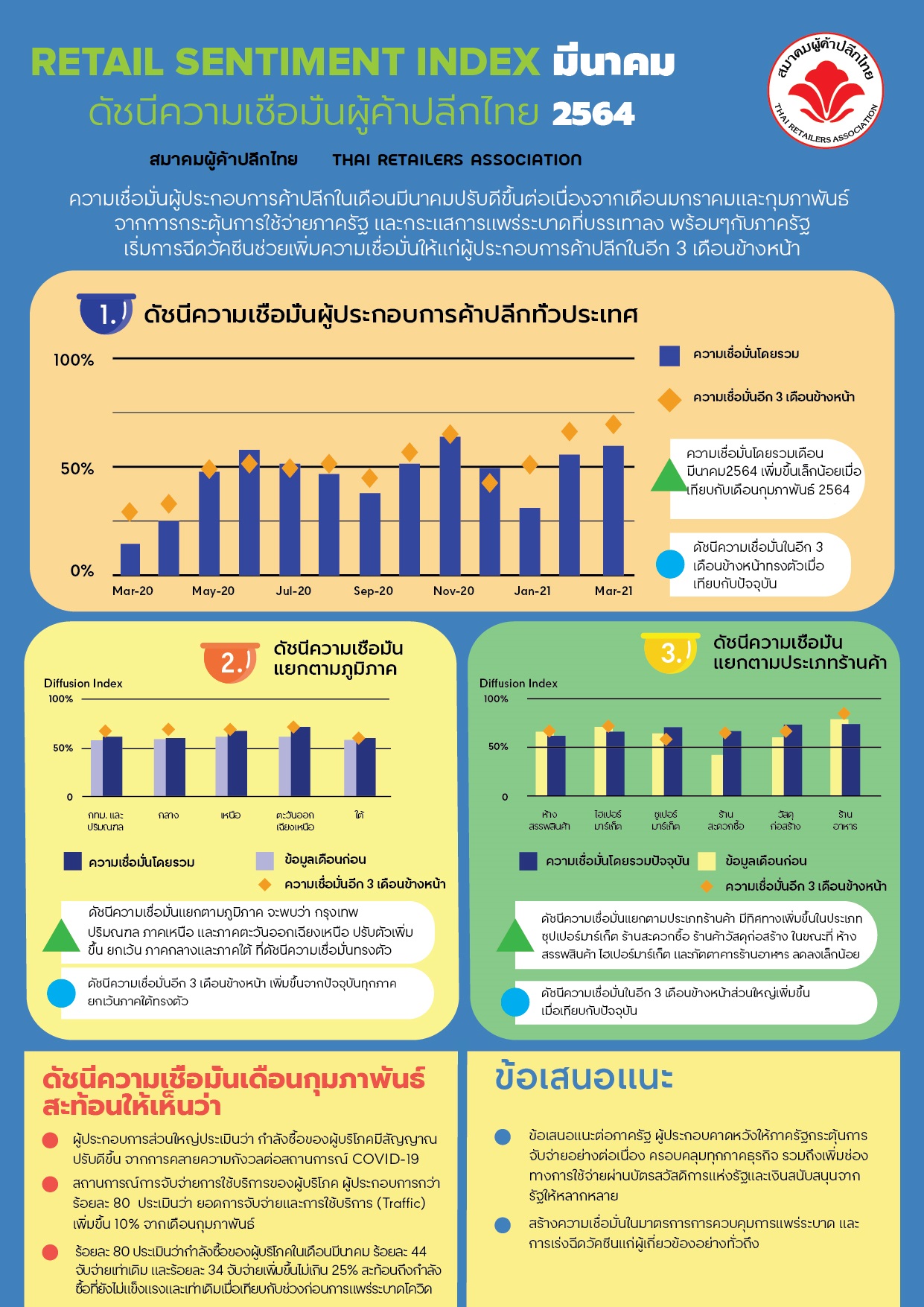

ดัชนีความเชื่อมั่นผู้ค้าปลีก (TRA Retailer Sentiment Index) สำรวจในเดือนมีนาคม 2564 ได้ผลสำรวจโดยสรุป ดังนี้

1. ดัชนีความเชื่อมั่นผู้ประกอบการค้าปลีกทั่วประเทศ

ความเชื่อมั่นผู้ประกอบการค้าปลีก เดือนมีนาคม 2564 ปรับตัวดีขึ้นจากเดือนกุมภาพันธ์เล็กน้อย และสูงกว่าระดับเกณฑ์ค่าเฉลี่ย 50 เมื่อเทียบกับดัชนีเดือนมกราคมต่อดัชนีเดือนกุมภาพันธ์ซึ่งปรับตัวสูงขึ้นมาก เป็นการเพิ่มขึ้นหลังจากการแพร่ระบาดไวรัสโควิดระลอกใหม่เดือนมกราคมได้คลี่คลาย ผู้ประกอบการเชื่อมั่นในมาตรการการควบคุมการแพร่ระบาด ควบคู่กับการทำโปรโมชั่นของร้านค้า

ถามถึงความเชื่อมั่นของผู้ประกอบการในอีก 3 เดือนข้างหน้า ผู้ประกอบติดตามความคืบหน้าของการฉีดวัคซีนและคาดหวังว่าน่าจะดีขึ้น ข่าวที่ภาครัฐทำการฉีดวัคซีนกลางเดือนมีนาคมส่งผลทางด้านจิตวิทยาต่อความเชื่อมั่นที่ดีขึ้น และมองถึงผลการเปิดประเทศแก่นักท่องเที่ยวในเร็ววัน

2. ดัชนีความเชื่อมั่นต่อยอดขายสาขาเดิม (SSSG) และดัชนีความเชื่อมั่นผู้ประกอบการ ต่อยอดขาย, ยอดใช้จ่ายต่อใบเสร็จ (Spending per Bill หรือ Per Basket Size), และความถี่ในการใช้บริการ (Frequency)

ดัชนีความเชื่อมั่นผู้ประกอบการต่อการเติบโตยอดขายสาขาเดิมเดือนมีนาคมปีนี้ same store sale growth (SSSG) เมื่อเทียบกับเดือนมีนาคม ปีที่แล้ว (Year on Year) มีทิศทางที่ดีเพิ่มขึ้นมากอย่างชัดเจน และสูงกว่าระดับเกณฑ์ค่าเฉลี่ยที่ 50 ยอดขายสาขาเดิม ของปีนี้เพิ่มขึ้นสูงกว่ายอดขายสาขาเดิมเมื่อปีที่แล้วในช่วงเดือนมีนาคมเดียวกันอย่างชัดเจน สะท้อนว่ายอดขายสาขาเดิมเริ่มฟื้นตัวอย่างมีนัยสำคัญ

สำหรับดัชนีความเชื่อมั่นในปัจจัย Spending per Bill หรือ Per Basket Size พบว่า เดือนมีนาคม ยอดจับจ่ายต่อบิลลดลงเมื่อเทียบกับเดือนกุมภาพันธ์ สะท้อนถึงกำลังซื้อที่ลดลงและยังฟื้นตัวไม่ดีมาก บ่งบอกถึงความกังวลในการจับจ่ายของผู้บริโภคได้ระดับหนึ่ง (ภาพกราฟแท่งภาพที่สองจากซ้ายมือ)

ขณะที่ ดัชนีความเชื่อมั่นในปัจจัยความถี่ในการจับจ่าย (Frequency on Shopping) เดือนมีนาคม กลับสูงกว่าเดือนกุมภาพันธ์เล็กน้อย และก็สูงกว่าดัชนีปัจจัย ความถี่ในการจับจ่าย (Frequency on Shopping) หลายเดือนที่ผ่านมา สะท้อนถึงความเชื่อมั่นในมาตรการการหยุดการแพร่ระบาดไวรัสระลอกใหม่ ประกอบกับการทำโปรโมชั่นของร้านค้ากระตุ้นให้เกิดความถี่ในการซื้อซ้ำอย่างต่อเนื่อง

3. ดัชนีความเชื่อมั่นต่อยอดขายสาขาเดิมแยกตามภูมิภาค

ดัชนีความเชื่อมั่นผู้ประกอบการต่อยอดขายสาขาเดิมแยกตามภูมิภาค จะพบว่า เดือนมีนาคม กรุงเทพฯ ปริมณฑล ภาคเหนือ และภาคตะวันออกเฉียงเหนือ ปรับตัวเพิ่มขึ้นจากเดือนกุมภาพันธ์ ยกเว้น ภาคกลางและภาคใต้ ที่ดัชนีความเชื่อมั่นทรงตัว

ดัชนีความเชื่อมั่นของผู้ค้าปลีกแยกตามภูมิภาค กรุงเทพฯ ปริมณฑล ภาคเหนือ และภาคตะวันออกเฉียงเหนือ เพิ่มขึ้น ผลจากการกระตุ้นการบริโภคภาครัฐและความเชื่อมั่นในมาตรการการควบคุมแพร่ระบาดที่ดีขึ้นเป็นลำดับ ขณะที่ภาคกลาง ยังได้รับผลกระทบจากการจ้างงานในภาคอุตสาหกรรมยังไม่ฟื้นตัว และภาคใต้ยังรอคอยผลสรุปจากมาตรการเปิดประเทศรับนักท่องเที่ยวต่างชาติที่เป็นรูปธรรมชัดเจน

ในขณะที่ดัชนีความเชื่อมั่นใน 3 เดือนข้างหน้า ก็เพิ่มขึ้นในทุกภูมิภาคเช่นกัน สะท้อนให้เห็นว่า ผู้ประกอบการมีความเชื่อมั่นถึงมาตรการภาครัฐในการควบคุมการแพร่ระบาดไวรัสโควิดระลอกใหม่ และความคืบหน้าของการฉีดวัคซีนจากภาครัฐ

4. ดัชนีความเชื่อมั่นแยกตามประเภทร้านค้า

ดัชนีความเชื่อมั่นผู้ประกอบการเมื่อจำแนกตามประเภทร้านค้าปลีก เปรียบเทียบระหว่างเดือนมีนาคมและเดือนกุมภาพันธ์ที่ผ่านมา พบว่า มีความแตกต่างตามประเภทร้านค้าอย่างชัดเจน โดยเฉพาะร้านค้าปลีกประเภทภัตตาคาร ร้านอาหารและเครื่องดื่มที่เพิ่มสูงกว่าร้านค้าปลีกประเภทอื่นๆ สวนทางกับ ดัชนีความเชื่อมั่นของร้านค้าสะดวกซื้อที่เพิ่มขึ้นเพียงเล็กน้อยและอยู่ในระดับต่ำกว่าค่าเฉลี่ยกลางที่ 50

ผู้ประกอบการห้างสรรพสินค้า ยังคงมีความหวั่นวิตกต่อการแพร่ระบาดไวรัสโควิด-19 ระลอกใหม่ จากเมื่อเดือนมกราคมจนถึงเดือนมีนาคม ก็ยังคงมีกระแสข่าวคราวประชาชนที่ติดเชื้อมาเดินตามห้างสรรพสินค้า ทำให้ต้องมีการปิดเพื่อพ่นยาฆ่าเชื้อเป็นระยะ ส่งผลให้ความเชื่อมั่นต่อผู้บริโภคลดลง การเข้ามาสัญจรในห้างสรรพสินค้า ลดลงเล็กน้อย ประกอบกับผู้ประกอบการห้างสรรพสินค้ามีความกังวลต่อมาตรการในการกระตุ้นเศรษฐกิจภาครัฐที่ไม่ได้ส่งผลต่อการจับจ่ายของห้างสรรพสินค้า ทำให้ห้างสรรพสินค้าต้องพึ่งการส่งเสริมการขายของตัวเอง อย่างไรก็ตาม ผู้ประกอบการห้างสรรพสินค้ามีความเชื่อมั่นเพิ่มขึ้นในอีก 3 เดือนข้างหน้า จากข่าวคราวการเริ่มทยอยฉีดวัคซีนและคาดหวังการเปิดประเทศในเร็ววัน

ดัชนีความเชื่อมั่นผู้ประกอบการร้านค้าปลีกประเภท ไฮเปอร์มาร์เก็ต ลดลงจากเดือนกุมภาพันธ์เล็กน้อย สะท้อนถึงกำลังซื้อที่ประชาชนจับจ่ายสินค้ามูลค่าต่อครั้งมากๆ per spending หรือ per basket ขนาดใหญ่ ที่ลดลง ประกอบกับผู้ประกอบการมีความกังวลต่อมาตรการในการกระตุ้นเศรษฐกิจของภาครัฐที่ไม่ได้ส่งผลต่อการจับจ่ายของร้านค้าปลีกประเภทไฮเปอร์มาร์เก็ต แต่เมื่อถามถึงดัชนีความเชื่อมั่นในอีก 3 เดือนข้างหน้า ผู้ประกอบการร้านค้าปลีกประเภทไฮเปอร์มาร์เก็ตมีความเชื่อมั่นที่สูงขึ้นจากมาตรการการขยายการฉีดวัคซีนและความหวังจากการเปิดประเทศในเร็ววัน

ดัชนีความเชื่อมั่นผู้ประกอบการร้านค้าปลีกประเภท ซุปเปอร์มาร์เก็ต พบว่า ดัชนีความเชื่อมั่นในเดือนมีนาคม เพิ่มขึ้นจากเดือนกุมภาพันธ์เล็กน้อย สะท้อนถึงการจัดโปรโมชั่นที่เข้มข้นและได้ผลระดับหนึ่ง แม้ว่าจะไม่ได้อนิสงจากมาตรการในการกระตุ้นเศรษฐกิจของภาครัฐแต่อย่างใด เมื่อพิจารณาถึงดัชนีความเชื่อมั่นในอีก 3 เดือนข้างหน้า ผู้ประกอบการประเภทซุปเปอร์มาร์เก็ตกลับมีความเชื่อมั่นที่ลดลง สะท้อนถึงความกังวลต่อมาตรการภาครัฐที่จะกระตุ้นเศรษฐกิจใน 3 เดือนข้างหน้า ที่ร้านค้าซุปเปอร์มาร์เก็ตไม่ได้ประโยชน์แต่ต้องโหมกระหน่ำโปรโมชั่นเพิ่มขึ้นเป็นการเพิ่มภาระค่าใช้จ่าย

ดัชนีความเชื่อมั่นผู้ประกอบการร้านค้า ประเภทสะดวกซื้อ พบว่า ดัชนีความเชื่อมั่นในเดือนมีนาคม เพิ่มขึ้นมากอย่างมีนัยสำคัญ และเพิ่มขึ้นสูงกว่าระดับค่าเฉลี่ยกลางที่ 50 ในขณะที่เดือนกุมภาพันธ์ยังอยู่ต่ำกว่าระดับค่าเฉลี่ยกลางที่ 50 ค่อนข้างมาก สะท้อนถึง การส่งเสริมการขายที่เข้มข้นส่งผลให้การเพิ่มความถี่ในการจับจ่ายที่ได้ผล ทั้งนี้ ร้านค้าสะดวกซื้อก็ไม่ได้รับประโยชน์จากมาตรการกระตุ้นเศรษฐกิจของภาครัฐเช่นเดียวกับร้านค้า modern chain อื่นๆ ส่วนดัชนีความเชื่อมั่นในอีก 3 ข้างหน้า ของผู้ประกอบการร้านค้าสะดวกซื้อทรงตัว สะท้อนถึงผู้ประกอบการร้านค้าสะดวกซื้อไม่มีความมั่นใจในมาตรการภาครัฐที่จะช่วยให้กำลังซื้อในร้านค้าสะดวกซื้อเพิ่มขึ้น

ดัชนีความเชื่อมั่นของผู้ประกอบการร้านค้าวั สดุก่อสร้าง ตกแต่งและซ่อมบำรุง ในเดือนมีนาคม มีความเชื่อมั่นเพิ่มขึ้นจากเดือนกุมภาพันธ์ แต่ยืนเหนือระดับค่าเฉลี่ยกลางที่ 50 อย่างชัดเจน สะท้อนให้เห็นว่า ร้านค้าวัสดุก่อสร้าง ยังคงได้รับแรงหนุนจาก การปรับวิถี New Normal ทำงานที่บ้าน WFH ทำให้มีความนิยมในการปรับภูมิทัศน์ภายในที่อยู่อาศัย ประกอบกับ เดือนมีนาคมเป็นระยะผ่านของการจัดซื้อจัดจ้างงบประมาณก่อสร้างภาครัฐที่เข้าสู่การก่อสร้างโครงการ คำสั่งการสั่งซื้อเริ่มทยอยมา

ดัชนีความเชื่อมั่นผู้ประกอบการร้านอาหาร ภัตตาคาร และเครื่องดื่ม มีความเชื่อมั่นลดลงแต่ก็ยังยืนระดับเหนือค่าเฉลี่ยกลางที่ 50 ค่อนข้างชัดเจน สะท้อนให้เห็นว่า ผู้ประกอบมีความเชื่อมั่นต่อมาตรการควบคุมการแพร่ระบาดของภาครัฐ ขณะเดียวกัน ความเชื่อมั่นผู้ประกอบการร้านอาหารภัตตาคาร เครื่องดื่ม ในอีก 3 เดือนข้างหน้าเพิ่มสูงขึ้น สะท้อนถึงความเชื่อมั่นในแผนการฉีดวัคซีนและการเปิดประเทศรับนักท่องเที่ยวต่างประเทศ

5. ประเด็นพิเศษ “การประเมินผลกระทบต่อยอดขายและกำลังซื้อและผลกระทบต่อการแพร่ระบาดไวรัสโควิด-19 ระลอกใหม่ จากมุมมองผู้ประกอบการ”

1. ผู้ประกอบการส่วนใหญ่ประเมินว่า กำลังซื้อของผู้บริโภคมีสัญญาณปรับดีขึ้น จากการคลายความกังวลต่อสถานการณ์ COVID-19

2. เมื่อถามว่า ให้ประเมินสถานการณ์การจับจ่ายการใช้บริการของผู้บริโภค ผู้ประกอบกว่าร้อยละ 80 ประเมินว่า ยอดการจับจ่ายและการใช้บริการ (Traffic) เพิ่มขึ้น 10% จากเดือนกุมภาพันธ์

3. กว่าร้อยละ 80 ของผู้ตอบแบบสอบถาม ประเมินว่า กำลังซื้อของผู้บริโภคในเดือนมีนาคม ร้อยละ 44 จับจ่ายเท่าเดิม และร้อยละ 34 จับจ่ายเพิ่มขึ้นไม่เกิน 25% เมื่อเทียบกับเดือนกุมภาพันธ์ที่ผู้บริโภคมากกว่าร้อยละ 80 ร้อยละ 34 จับจ่ายเท่าเดิม และร้อยละ 44 จับจ่ายเพิ่มขึ้นไม่เกิน 25% สะท้อนถึงกำลังซื้อที่ยังไม่แข็งแรงและเท่าเดิมเมื่อเทียบกับช่วงก่อนการแพร่ระบาดโควิด

6. ข้อเสนอแนะต่อภาครัฐ

1. ผู้ประกอบคาดหวังให้ภาครัฐกระตุ้นการจับจ่ายอย่างต่อเนื่อง ครอบคลุมทุกภาคธุรกิจ รวมถึงเพิ่มช่องทางการใช้จ่ายผ่านบัตรสวัสดิการแห่งรัฐและเงินสนับสนุนจากรัฐให้หลากหลาย

2. สร้างความเชื่อมั่นในมาตรการการควบคุมการแพร่ระบาด และการเร่งฉีดวัคซีนแก่ผู้เกี่ยวข้องอย่างทั่วถึง

-------------------------------------------------------------